부자가 된다는 것이 실제로 어떤 의미인지 궁금한 적이 있나요? 특정 연봉인가요? 특정 금액의 자산인가요? 특정 라이프스타일인가요?

이 질문에 대한 답은 매우 주관적이며 나이, 교육 수준, 거주 지역과 같은 개별적인 요인에 따라 달라집니다. 예를 들어, 연간 10만 달러를 버는 사람이 18세라면 부자로 간주될 수 있지만 50세라면 그렇지 않을 수 있습니다. 마찬가지로 대학 교육을 받은 사람은 고등학교 친구들에 비해서는 부유하다고 느끼지만 대학 동기들에 비해서는 부족하다고 느낄 수 있습니다. 부자는 항상 상대적인 개념입니다.

그럼에도 불구하고 자신의 소득이 미국 내 다른 사람들과 어떻게 비교되는지(그리고 그것이 자신을 부자로 만드는지) 이해하는 데 관심이 있다면 제대로 찾아 오셨습니다. 그렇다면 부자가 되려면 얼마나 많은 소득이 필요할까요? 알아봅시다

소득 상위 10%, 상위 5%, 상위 1%는 무엇인가요?

일반적으로 부자로 간주되는 소득 수준에 대한 정의가 없기 때문에 새로 발표된 2022년 소비자 재정 조사(SCF)를 바탕으로 미국 내 가구 소득의 상위 10%, 상위 5%, 상위 1%를 요약해 보았습니다. 이를 통해 고소득 가구의 소득이 어느 정도인지 대략적으로 파악할 수 있으므로 부자가 된다는 것이 어떤 의미인지 스스로 판단할 수 있습니다. 하지만 자세히 알아보기 전에 궁금하실 수 있는 질문에 답해드리고자 합니다:

왜 가계 소득을 사용하나요? 개인 소득이 아닌 가계 소득을 보여주는 이유는 가계 소득이 우리 사회의 금융 경쟁을 주도하기 때문입니다. 주택 입찰에 참여할 때는 다른 개인을 상대로 입찰하는 것이 아니라 다른 가구를 상대로 입찰하는 것입니다. 미국 가구의 대다수가 맞벌이 가구이므로 누가 부자인지 판단할 때 개인 소득보다 가구 소득이 더 중요한 이유를 알 수 있습니다.

미국 가구 소득의 상위 10%, 상위 5%, 상위 1%는 다음과 같습니다:

상위 10% = $248,610

상위 5% = $390,209

상위 1% = $1,199,812

보시다시피, 부자로 간주되는 데 필요한 가계 소득은 부자를 어떻게 정의하느냐에 따라 크게 달라집니다. 그리고 얼마나 배타적인 사람이 되고 싶은지에 따라 부자는 연 25만 달러, 연 40만 달러 또는 최대 110만 달러로 정의될 수 있습니다. 하지만 나이와 같은 개별적인 요소가 큰 차이를 만들 수 있기 때문에 여전히 질문에 완전히 답할 수는 없습니다. 정확히 얼마나 큰 차이가 날까요? 알아봅시다.

나이에 따라 소득은 어떻게 변화하나요?

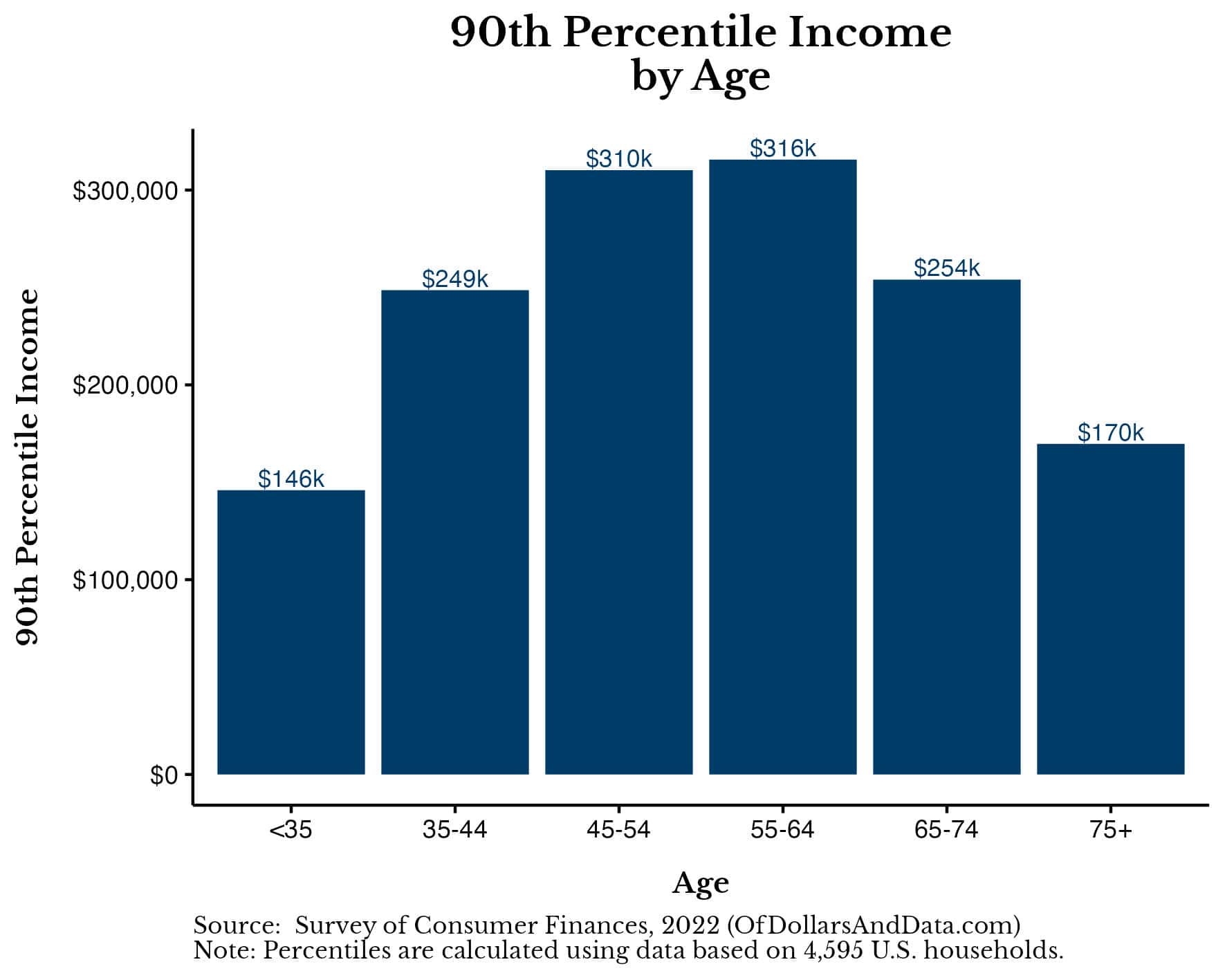

가구 연령을 조정한 후, 부자가 되기 위해 필요한 소득이 커리어 중반까지 상승했다가 은퇴 후(일반적으로 60대 중후반) 하락하는 것을 볼 수 있습니다. 아래는 미국 가구 소득의 90번째 백분위수(즉, 상위 10%)를 다양한 연령대에 걸쳐 보여주는 차트입니다:

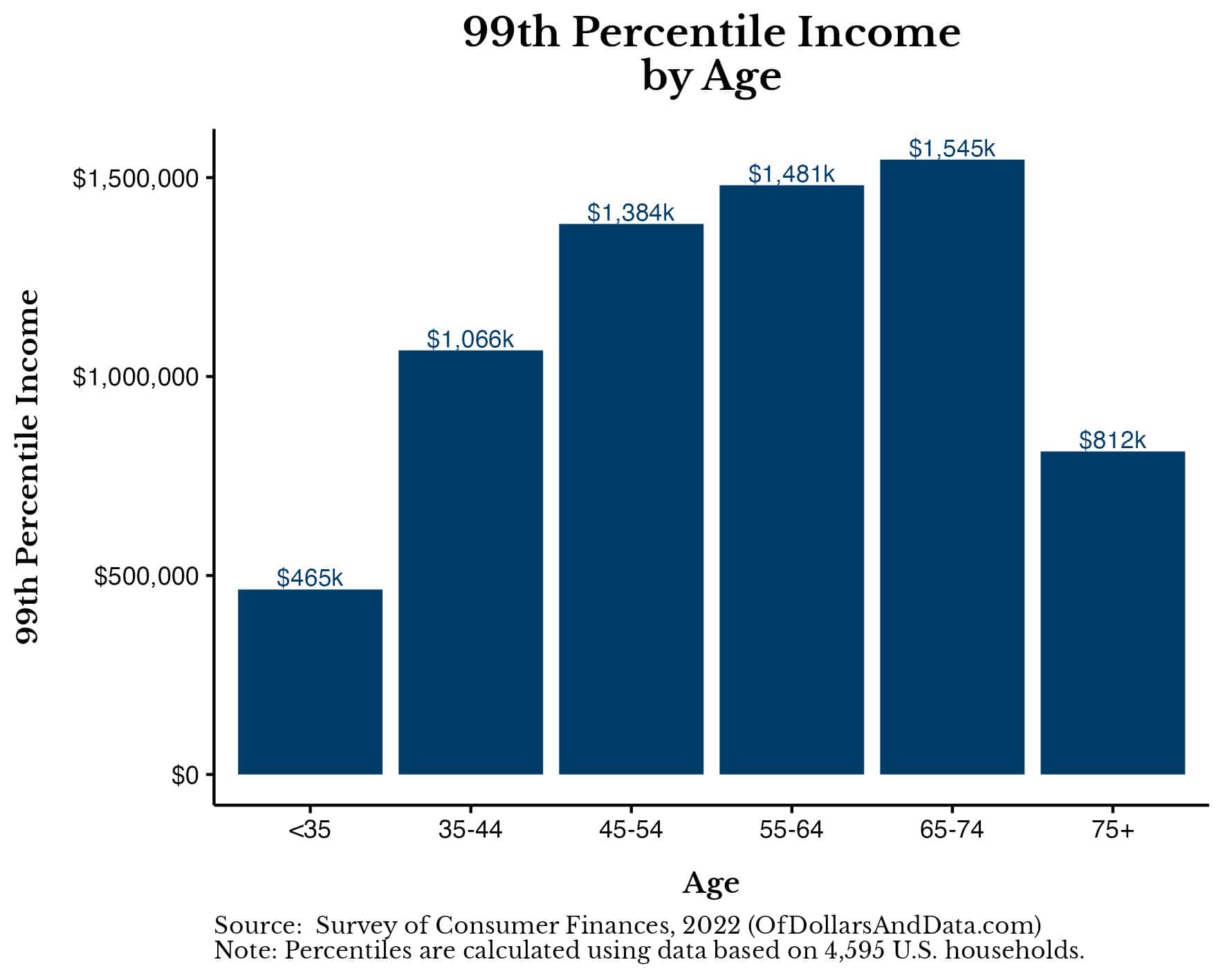

This same general pattern can also be found within the top 5% of earners and the top 1% of earners (as seen in the chart below):

At the 99th percentile, the impact of age is particular strong given the wide range of incomes needed to make it to the top 1%. You could need as little as $465,000 a year or as much as $1.5M to be in the top 1%, depending on your household’s age.

To make it easier to compare the top 10%, top 5%, and top 1% of household incomes across different age groups, I have summarized the data in the table below:

| Age Range | Top 10% | Top 5% | Top 1% |

|---|---|---|---|

| 20-24 | $64,855 | $86,473 | $129,709 |

| 25-29 | $142,680 | $210,778 | $303,736 |

| 30-34 | $188,079 | $276,713 | $468,035 |

| 35-39 | $230,234 | $370,753 | $1,048,484 |

| 40-44 | $271,309 | $446,417 | $1,065,779 |

| 45-49 | $301,574 | $382,643 | $1,167,385 |

| 50-54 | $324,274 | $611,796 | $1,869,977 |

| 55-59 | $359,944 | $546,941 | $1,318,712 |

| 60-64 | $276,713 | $497,219 | $1,772,695 |

| 65-69 | $263,742 | $495,058 | $1,837,550 |

| 70-74 | $245,367 | $387,615 | $1,294,608 |

| 75-80 | $191,321 | $334,002 | $811,765 |

From this table you can get a much better idea of what is considered rich over time and where earnings tend to peak. In particular, the peak earnings for different income cutoffs are approximately:

- Top 10% peak earnings = $360,000

- Top 5% peak earnings = $610,000

- Top 1% peak earnings = $1.87M

상위 10%에서 상위 5%로 이동하려면 가구의 최고 소득이 25만 달러를 추가로 벌어들여야 합니다. 그러나 상위 5%에서 상위 1%로 이동하려면 가구의 최고 소득이 100만 달러 이상 더 높아야 합니다!

이는 상위 10%, 상위 5%, 상위 1%의 가구 소득 격차뿐만 아니라 시간이 지남에 따라 그 격차가 어떻게 변하는지를 보여줍니다. 즉, 상위 1%에 진입하는 것도 어렵지만 상위 1%에 머무르는 것은 훨씬 더 어렵다는 것을 알 수 있습니다.

이제 연령이 시간이 지남에 따라 소득력에 어떤 영향을 미치는지 살펴봤으니, 교육 수준이 가계 소득에도 어떤 영향을 미치는지 살펴보겠습니다.

교육 수준에 따라 소득은 어떻게 달라지나요?

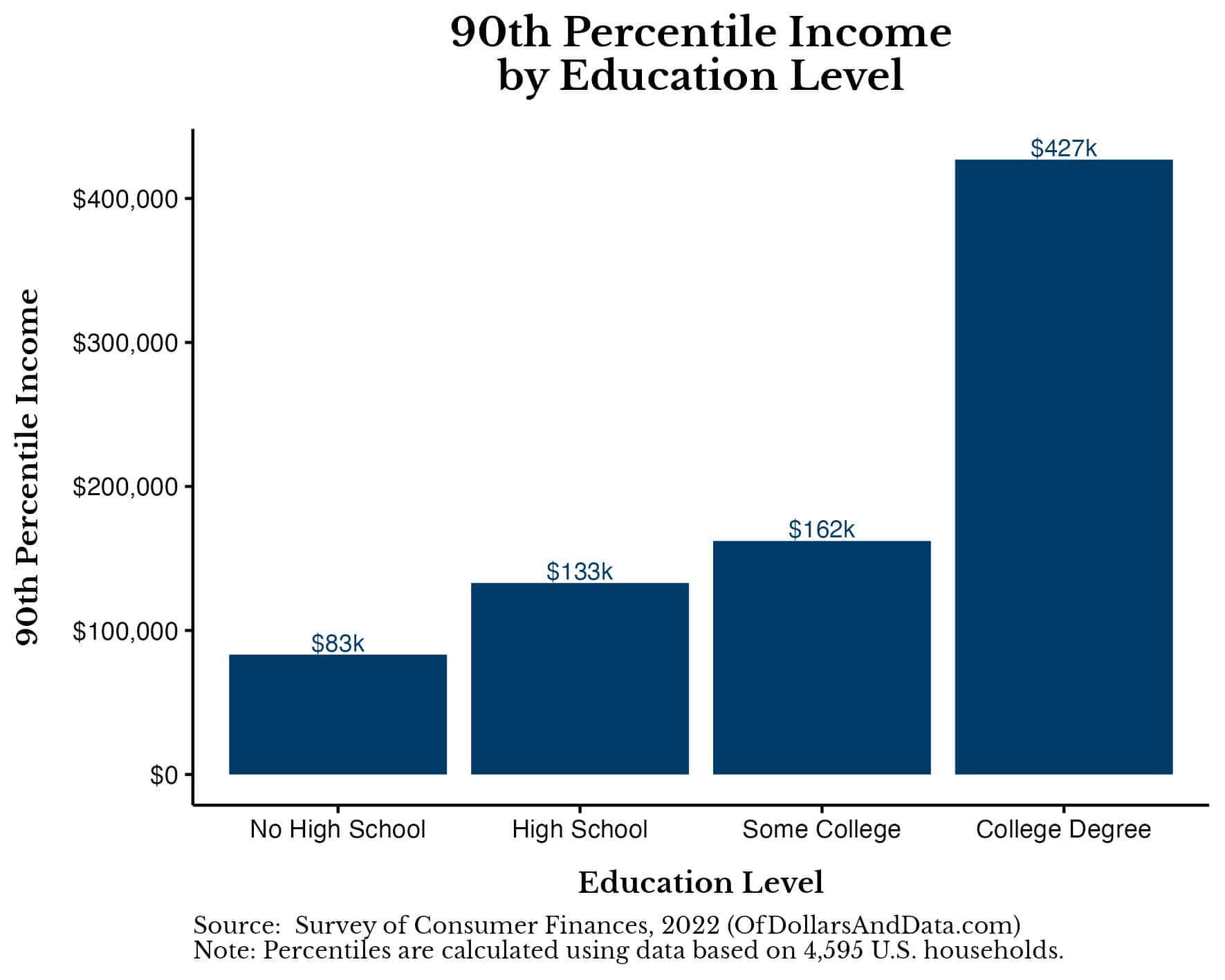

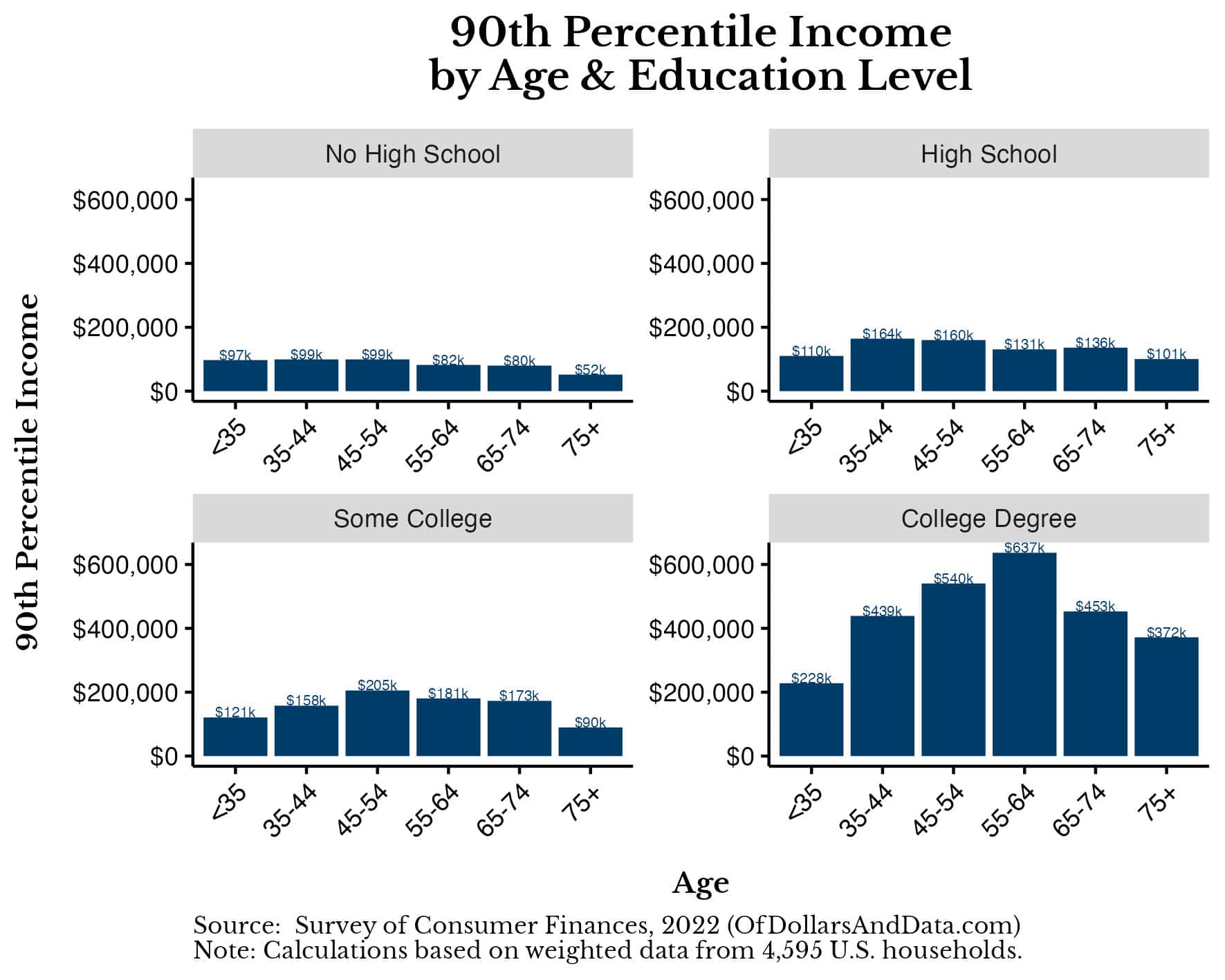

일반적으로 대학 학위가 있는 사람은 대학 학위가 없는 사람보다 평생 동안 100만 달러를 더 벌 수 있다고 믿습니다. 이는 40년 경력을 쌓는 동안 매년 2만5,000달러를 더 버는 것과 같습니다. 하지만 소득 수준이 높아질수록 평생 소득의 차이는 훨씬 더 커집니다. 아래 그림에서 가계 소득의 90번째 백분위수를 교육 수준별로 구분한 그래프에서 이를 명확하게 확인할 수 있습니다:

상위 10% 가구 내에서 고등학교 교육을 받은 사람은 고등학교를 중퇴한 사람보다 연간 약 5만 달러 더 많이 벌고, 대학 학위를 받은 사람은 고등학교 교육만 받은 사람보다 연간 약 30만 달러 더 많이 벌고 있습니다. 이러한 교육 수준에 따른 가구 소득의 차이는 대졸 학력으로 연간 25만 달러를 버는 사람이 전국 가구의 상위 10%에 속함에도 불구하고 부자로 느끼지 못하는 이유를 설명합니다.

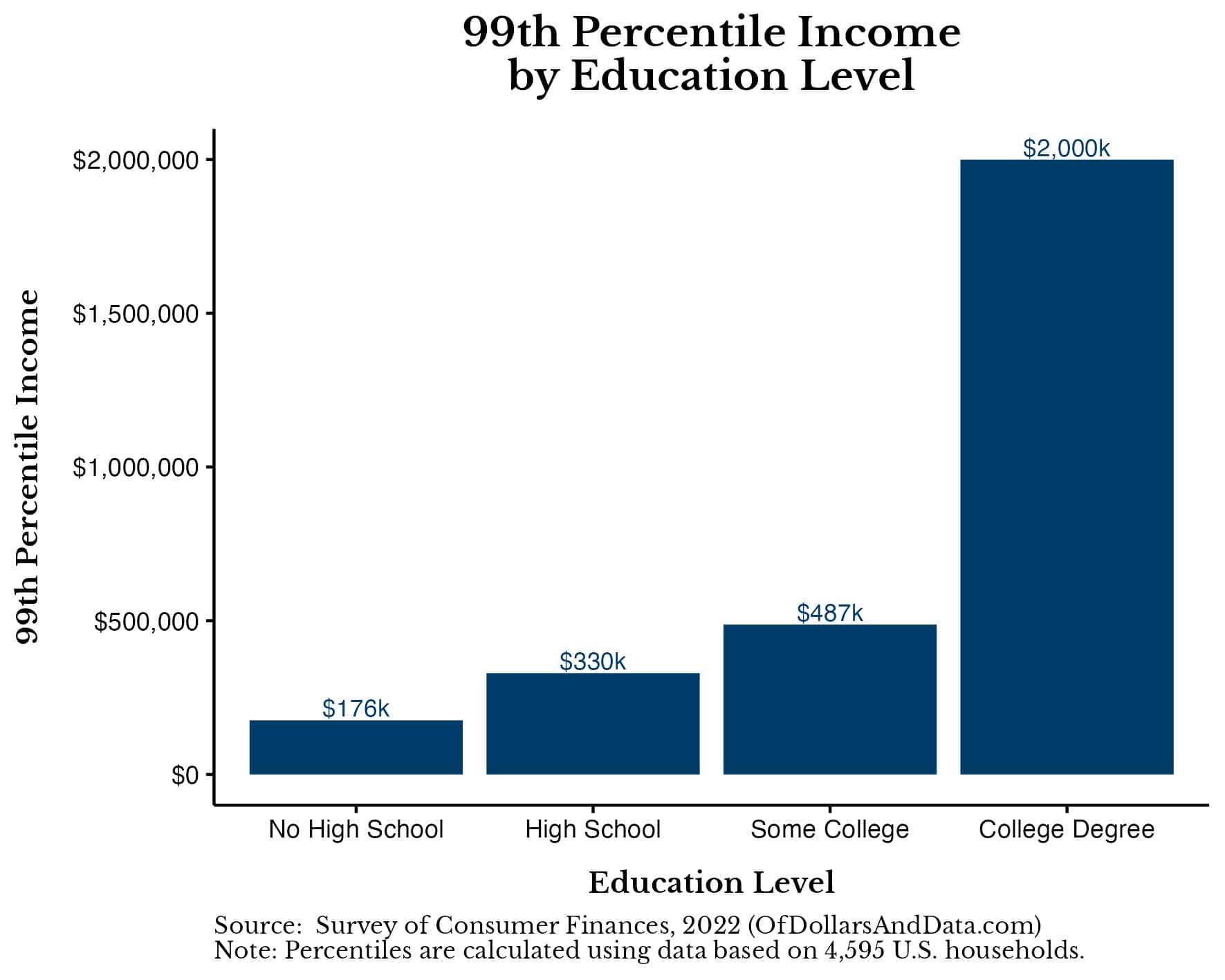

소득 수준이 높아질수록 대학 교육을 받은 가구가 뒤처졌다고 느끼는 것은 훨씬 더 쉽습니다. 교육 수준별 가구 소득의 상위 1%를 보여주는 아래 그래프에서 이를 확인할 수 있습니다:

99번째 백분위수에서 대학 교육을 받은 가구는 고등학교 교육만 받은 가구보다 연간 160만 달러 이상 더 많은 소득을 올립니다. 이러한 교육 수준별 소득 차이는 상위 1% 가구의 연령별 소득 차이보다 훨씬 더 큽니다. 하지만 조금 더 자세히 살펴본 결과 이것이 전부가 아니라는 사실을 발견했습니다.

지금까지는 연령과 교육 수준이 가구 소득에 어떤 영향을 미치는지 개별적으로 살펴보았습니다. 하지만 이 두 가지 요인이 가계 소득에 미치는 영향을 함께 살펴보면 더 명확한 그림이 나타납니다.

나이와 교육 수준이 모두 중요한 이유

소득은 연령에 따라 상승하는 경향이 있고 교육 수준에 따라 소득이 상승하는 경향이 있기 때문에 각 교육 수준 내에서 연령에 따라 소득이 상승할 것이라고 생각할 수도 있습니다. 하지만 이는 잘못된 생각입니다!

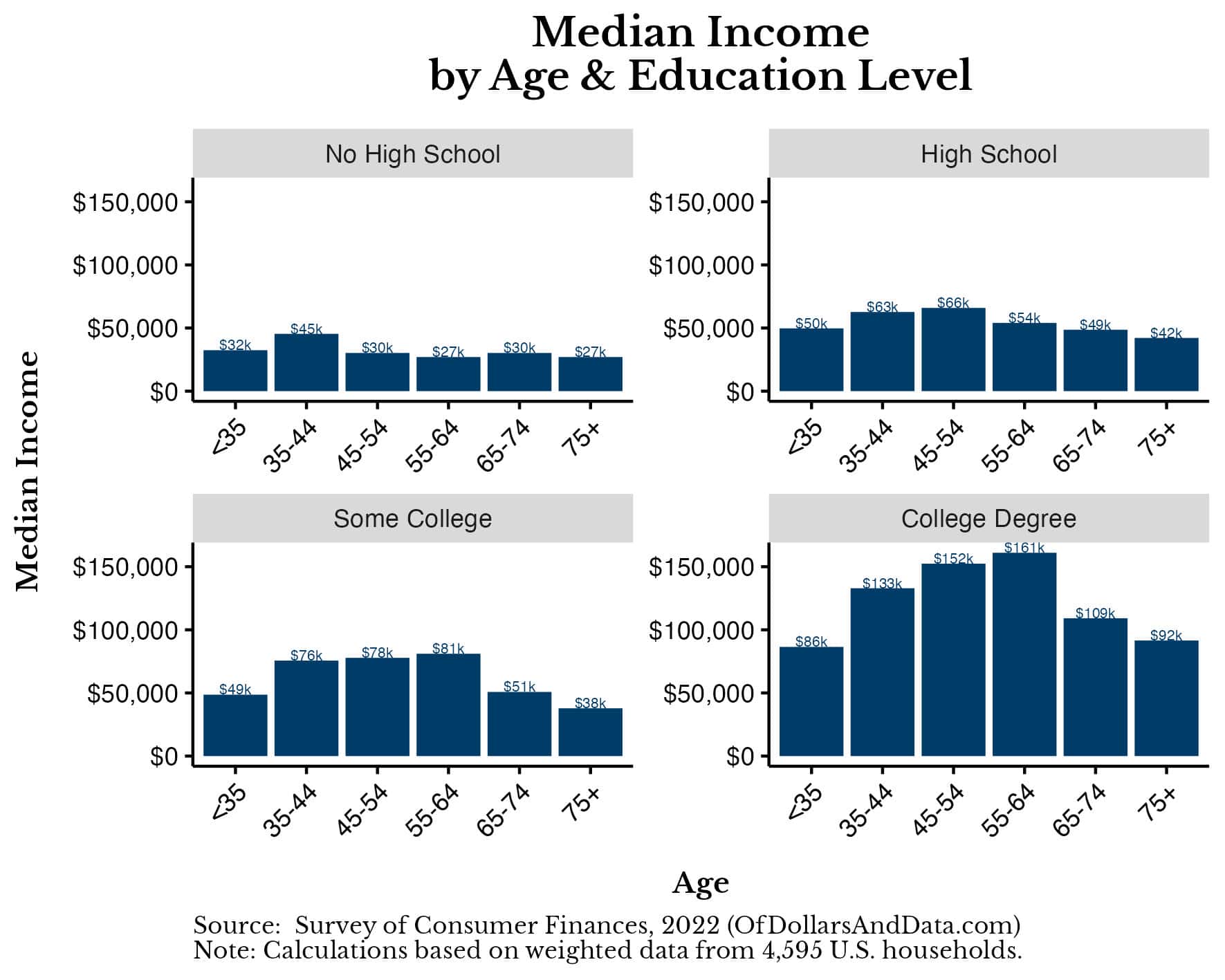

놀랍게도 소득은 대학 교육을 받은 가구 내에서만 나이가 들수록 증가하는 것으로 나타났습니다. 연령과 교육 수준별로 가구 소득의 상위 10%를 분류한 아래 차트에서 이를 확인할 수 있습니다:

이 차트를 보면 소득과 연령 사이의 전체 관계가 인구의 일부(즉, 대학 교육을 받은 가구)에 의해 주도되고 있음을 알 수 있습니다. 따라서 연령에 따라 부자로 간주되는 소득에 대한 정의도 이 가구의 하위 집합에 의해 편향되어 있습니다. 그렇다고 해서 연령을 완전히 무시해야 한다는 의미는 아니며, 같은 교육 수준 내에서 고령 가구가 젊은 가구보다 소득이 더 많을 것으로 예상해서는 안 된다는 의미입니다.

그리고 이는 고소득 가구만의 문제가 아닙니다. 연령과 교육 수준별 가구 소득 중간값을 살펴보면 이야기는 매우 유사합니다:

이제 나이와 교육 수준이 소득에 미치는 영향을 살펴봤으니, 거주 지역이 부자를 정의하는 데 중요하지 않을 수 있는 이유에 대해 논의해 보겠습니다.

거주 지역이 부자 여부에 영향을 미칠까요?

부자가 되기 위해 얼마나 많은 수입이 필요한지 알아볼 때, 흔히 "거주 지역에 따라 달라집니다!"라는 대답이 돌아옵니다. 결국, 작은 마을에서 15만 달러를 버는 사람은 뉴욕에서 15만 달러를 버는 사람보다 훨씬 더 많은 것을 감당할 수 있으니 더 부자일 수밖에 없겠죠? 언뜻 보기에는 사실처럼 보이지만, 이 주장은 아주 쉽게 무너집니다.

예를 들어, 미국 중산층 가구를 제3세계 국가로 이주시킨다면 그들도 부자가 될까요? 상대적인 기준에서는 그렇겠지만 절대적인 기준에서는 그렇지 않을 것입니다. 작은 연못에서 가장 큰 물고기라고 해서 더 큰 연못이 존재하지 않는다는 의미는 아닙니다.

하지만 더 중요한 것은 대부분의 생활비 비교는 주거비, 식비, 세금 등 눈에 보이는 큰 항목의 비용만 고려한다는 점입니다. 이러한 항목은 측정하기 쉬우므로 비교하기 쉽습니다. 그러나 편의성, 시간, 미래의 소득 기회와 같이 눈에 보이지 않는 것들은 비교하지 않는 경향이 있습니다. 만약 그렇게 한다면 생활비의 차이가 덜 극단적으로 보일 것입니다.

예를 들어, 작은 마을에 살면서 브로드웨이 공연을 보려면 자동차, 휘발유, 자동차 보험이 필요합니다. 게다가 공연장을 오가는 데 몇 시간을 더 운전해야 합니다. 대도시에 사는 사람이라면 추가 비용이나 번거로움 없이 걷거나 대중교통을 이용하면 동일한 경험을 할 수 있습니다.

"하지만 닉, 저는 브로드웨이 공연에 접근하는 데는 관심이 없어요! 차가 필요 없는 것도 상관없어요." 라고 주장할 수도 있습니다. 이 말은 전혀 문제가 되지 않으며 부자가 된다는 것이 무엇을 의미하는지에 대한 훨씬 더 큰 요점을 담고 있습니다.

부자가 되는 것이 숫자 그 이상인 이유

지금까지 부자가 되기 위해 필요한 소득 수준을 정량화하려고 노력했습니다. 다른 사람들과 자신을 비교하는 데 사용할 수 있는 숫자를 제공하려고 노력했습니다. 하지만 수년간 돈에 관한 글을 쓰면서 부자가 된다는 것은 숫자 그 이상이라는 사실을 깨닫게 되었습니다. 부자는 느낌입니다.

숫자가 잘하고 있다고 해도 부자로 느끼지 못한다면 그것은 중요하지 않습니다. 연간 천만 달러를 벌어도 2천만 달러를 벌어야 한다고 느낀다면, 5만 달러만 벌어야 한다고 느끼는 10만 달러를 버는 사람보다 가난하다고 느낄 것입니다.

우리 모두는 자신의 기대치에 비해 상대적으로 삶을 살아갑니다. 이는 인간관계, 경력, 재정에서도 마찬가지입니다. 따라서 부자가 되고 싶다면 더 많이 벌거나 기대치를 낮추는 두 가지 선택지밖에 없습니다. 선택은 여러분의 몫입니다. 궁극적으로 수입이 부자의 정도를 결정하는 것이 아니라 욕구가 결정하기 때문입니다.

댓글 없음:

댓글 쓰기