2024년의 가장 큰 시장 논쟁은 연준이 금리를 언제 ,그리고 인하할지 여부입니다.

미국 노동력이 수십만 명의 불법 이민자를 추가하고 핵심 CPI가 4%에 달하는 놀라운 속도로 상승하는 상황에서 래리 샌더스(Larry Sanders)나 닐 카쉬카리(Neel Kashkari) 같은 많은 사람들이 연준이 금리를 인하할 필요가 없다고 경고하고 있습니다(사실 금리 인상은 신중할 수도 있습니다). 반면, 민주당 정치인(특히 엘리자베스 "포카렌혼타스" 워런(Elizabeth "Pokarenhontas" Warren)상원의원)은 "저렴한 주택 위기를 해결하고" 유권자들을 위해 기록적으로 높은 신용카드 APR을 인하하기 위해 파월 의장에게 금리 인하를 요구하는 목소리가 점점 커지고 있습니다.

비둘기파적인 연준은 최근 점도표에서 2024년에 여전히 3차례 금리 인하를 예상한다고 밝혔는데, 이는 11월 대선을 고려할 때 연준이 완화 사이클의 시작을 늦추지 않고 대선 결과에 영향을 주려는 인상을 피하려면 6월에 인하를 시작해야 한다는 뜻입니다(2019년 파월 의장에게 금리 인하를 요구하는 사설을 쓴 빌 더들리는 매우 유감스럽게도 그렇게 해야 한다고 주장했습니다).

그러나 최근 시장이 비둘기파적인 기대에 칼을 대고 연초에 2024 년에 6 회 이상의 금리 인하를 책정 한 후에도 그 이후 예측을 3 회 미만의 전체 인하로 줄였습니다....

... 시장이 연준이 틀렸다고 확신하고 경제가 예상보다 더 뜨거워질 것이며 파월 의장은 완화 사이클을 늦추거나 심지어 폐기해야 할 것임을 시사합니다.

그러나 그렇지 않을 수도 있습니다. 특히 원자재 가격 상승으로 인해 6월 금리 인하는 꿈같은 이야기라는 신호가 늘어나고 있지만, 일부 금융 기관은 공격적으로 문제를 해결하고 있습니다. 지난주 한 곳이 아닌 두 곳의 거대 금융 기관이 '고수익' 저축 계좌의 이자율을 조용히 인하한 것을 고려하면, 일반적으로 연준의 금리 인하가 확실시될 즈음 또는 직후에 이루어지는 조치라는 점을 알 수 있습니다.

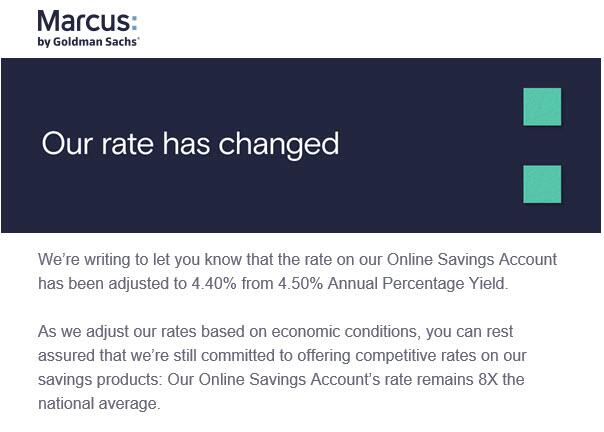

지난 수요일, 골드만의 소비자 은행인 마커스가 3년여 만에 처음으로 고수익 저축 계좌의 이자율을 낮추면서 이 은행의 주력 상품의 연 이자율을 3월의 4.5%에서 4.4%로 인하한 것을 시작으로 골드만과 아메리칸 익스프레스에 대해 이야기하고 있습니다. 이는 2020년 11월 골드만이 금리를 0.6%에서 0.5%로 인하한 이후 첫 번째 인하였습니다.

골드만 대변인은 금리 인하에 대한 설명 요청을 받은 블룸버그와의 이메일 인터뷰에서 "현재 금리는 대부분의 경쟁사보다 앞서 있다"고 말했습니다. "우리는 고객에게 가치를 제공하고 회사의 우선 순위인 마커스 예금 사업을 성장시키는 데 계속 집중할 것입니다."

금리 인하가 예금 유출로 이어지지 않아야만 예금을 계속 늘릴 수 있는데, 이는 다른 은행들도 연준의 전철을 밟아 금리를 인하할 것이라는 사실을 골드만도 알고 있을 때만 가능한 일입니다.

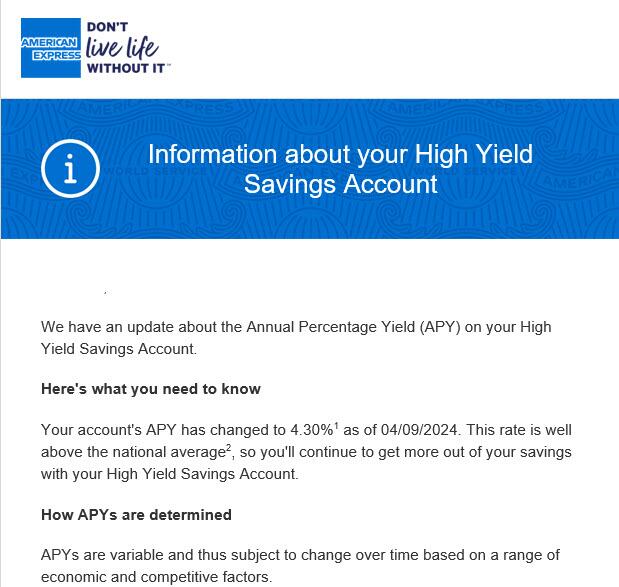

그리고 얼마 전, "알 수없는 이유" 로 갑자기 은행을 휩쓸고있는 명백한 비둘기파 적 추세를 두 배로 줄이면서 American Express는 고수익 저축 계좌의 금리를 4.35 %에서 4.30 %로 인하했을 때 똑같이했습니다.

또는 "알 수 없는 이유"가 아니라 은행들이 금리 인하를 시작할 수 있다는 것을 깨달았기 때문일 수도 있습니다. 연준이 많은 사람들이 곧 시작될 것으로 믿고 있는 완화 사이클의 시작을 알리는 신호탄을 쏘아 올릴 것이라는 단순한 이유 때문일 수도 있습니다.

블룸버그가 지적했듯이, 이러한 움직임은 금융 기관이 개인을 위해 금리를 낮출 수있는시기에 대해 경계하고 있다는 신호이며, 게임에서 가장 큰 두 선수가 아니라 방금 그렇게했다는 사실은 연준의 금리 인하 계획에 대해 많은 눈썹을 올리기에 충분해야합니다...

댓글 없음:

댓글 쓰기